Basert på LeapLytics kundedata fra fire regulerte bransjer og offentlige markedsundersøkelser. Sist oppdatert: Mars 2026.

Sammendrag: 3 viktige funn

- Risikovisualisering går fra rapportering til styring i sanntid. På tvers av LeapLytics-distribusjoner i energisektoren, offentlige myndigheter, finansielle tjenester og forsikring, kjører mer enn 70% av teamene nå live risikodashbord som er koblet direkte til operasjonelle datakilder - en økning fra anslagsvis 35-40% i 2022.

- Manuell risikorapportering dominerer fortsatt i offentlig sektor. Offentlige kunder og kunder i kraft- og vannforsyning har lengst tid til utrulling for Power BI tilpasset visualisering av risikostyring løsninger - i gjennomsnitt 6-10 uker sammenlignet med 2-4 uker i finanssektoren - noe som gjenspeiler innkjøpssykluser og datastyringsbegrensninger snarere enn manglende etterspørsel.

- Tverrfunksjonell risikosynlighet er den viktigste drivkraften bak innføringen. I mer enn 60% av de nye implementeringene som LeapLytics har observert, var det opprinnelige bruksområdet ikke rapporteringseffektivitet, men snarere å gjøre det mulig for ikke-tekniske interessenter - revisjonskomiteer, styremedlemmer, compliance-ledere - å samhandle med risikodata direkte, uten analytiske mellomledd.

Metodikk

Funnene i denne referanseindeksen er hentet fra to kilder. For det første LeapLytics' interne data om distribusjon: anonymiserte bruksmønstre fra kunder i energisektoren, offentlige myndigheter, finansinstitusjoner og forsikringsbransjen som har implementert LeapLytics Power BI Visual suite, inkludert risikomatrise, trafikklys og Gantt-diagram. For det andre, offentlig tilgjengelige markedsdata fra kilder som Markedsrapport om Enterprise Risk Management 2025 og bransjeanalytikere som dekker BI- og styringsområdet. Der LeapLytics-data siteres, gjenspeiler de aggregerte, ikke-identifiserbare mønstre på tvers av kundedistribusjoner; ingen individuelle selskapsdata har blitt offentliggjort. Markedsstatistikk er hentet fra tredjepartsundersøkelser og er oppgitt i henhold til disse.

Funn #1: Gapet mellom BI-innføring og modenhet for risikovisualisering

Power BI er allestedsnærværende. Strukturerte risikodashbord er ikke det.

Power BI har oppnådd en nesten universell tilstedeværelse i bedriftsmiljøer. Over 120 000 organisasjoner over hele verden bruker nå plattformen som sitt primære datavisualiseringsverktøy, og USA alene står for mer enn 42% av utrullingen. Blant Fortune 500-selskapene er tallet 97%. I markedet for BI-plattformer har Power BI en 30,2%-andel - den høyeste av alle enkeltleverandører i analyse- og BI-segmentet.

Men de rå adopsjonstallene forteller bare en del av historien. På tvers av LeapLytics' kundebase i regulerte bransjer ser vi et gjennomgående mønster: Organisasjoner som har brukt Power BI til generell rapportering i årevis, har ofte ikke noe strukturert visuelt risikostyringslag på plass. Standard søylediagrammer, tabeller og KPI-kort er fortsatt den dominerende utdatatypen for risikokommunikasjon - formater som krever at leseren tolker og prioriterer risikoer manuelt. Et visuelt varmekart eller en risikomatrise, som kartlegger risikoer samtidig etter sannsynlighet og konsekvens, er unntaket snarere enn standard.

Dette er viktig fordi konsekvensene av dårlig risikovisualisering er målbare. Det globale markedet for Enterprise Risk Management ble verdsatt til 4,95 milliarder USD i 2024 og forventes å vokse med en CAGR på 5,3% frem til 2034 - ikke drevet av nye risikotyper alene, men av erkjennelsen av at eksisterende risikodata ikke utnyttes godt nok på grunn av dårlig presentasjon og fragmenterte verktøy. Kort sagt: De fleste organisasjoner har allerede dataene. Det som mangler, er hvordan de vises og brukes.

Funn #2: Bransjemønstre i bruk av risikokontrollpaneler

Finans og forsikring beveger seg raskest, mens offentlig forvaltning og energi står overfor strukturelle forsinkelser.

Ser vi på distribusjonsmønstrene i LeapLytics' fire primære bransjesegmenter, er hastigheten og dybden på dashbord for risikostyring varierer betydelig etter sektor - og årsakene er lærerike.

Finansinstitusjoner og forsikringsselskaper er de som raskest tar i bruk strukturerte verktøy for risikovisualisering. Dette skyldes i stor grad regulatoriske forhold: Krav i rammeverk som SOX, Basel III, DORA og Solvens II krever at risikodata skal være reviderbare, konsistente og tilgjengelige for styringsfunksjoner i nær sanntid. Cyberhendelser økte med 75% i 2024Ifølge ERM Market Report har dette fått CISO-er i hele finanssektoren til å integrere sikkerhetsmålinger i sentrale styringspaneler - en trend LeapLytics observerer direkte i de typene risikokategorier som kundene nå sporer. Implementeringer i dette segmentet tar i gjennomsnitt 2-4 uker fra kontrakt til live dashbord, og de fleste teamene bygger på en eksisterende Power BI-infrastruktur.

Energi- og myndighetskunder viser en annen profil. Etterspørselen etter strukturert risikovisualisering er til stede og økende - særlig energiselskaper navigerer i en stadig større risikooverflate som nå omfatter klimarobusthet, ESG-rapporteringsforpliktelser og beskyttelse av kritisk infrastruktur. Implementeringen tar imidlertid lengre tid, i gjennomsnitt 6-10 uker, på grunn av anskaffelsesprosesser med flere interessenter, krav til datastyring og integrering av eldre systemer. EUs Digital Operational Resilience Act (DORA) og SECs krav om rapportering av klimarisiko i 2024 gjør at det haster enda mer i begge sektorer, men implementeringsfristene har ennå ikke holdt tritt med det regulatoriske presset.

Det som går igjen i alle de fire sektorene, er det endelige bruksområdet: Organisasjoner tar ikke i bruk risikodashbord først og fremst for å generere rapporter. De tar dem i bruk for å erstatte manuell klargjøring av lysbilder med interaktive visninger i sanntid, slik at interessentene kan stille sine egne spørsmål til dataene. Omtrent 57% av bedrifter erstatter nå manuelle rapporteringsarbeidsflyter med automatiserte BI-verktøy - et tall som stemmer godt overens med det LeapLytics observerer i samtaler med nye kunder.

Funn #3: Den virkelige drivkraften bak bruk av egendefinerte visualiseringer er interessentenes tilgang, ikke analytikernes effektivitet

Det primære bruksområdet er ikke å spare analytikernes tid. Det handler om å gjøre risiko lesbar for ikke-analytikere.

Når LeapLytics gjennomgår de uttalte målene bak nye Risk Matrix-implementeringer, dukker det opp et gjennomgående tema som ofte mangler i leverandørenes markedsføring: Den primære verdidriveren er ikke å gjøre risikoanalytikerne mer effektive - det er å gjøre risikodata tilgjengelige for folk som ikke er risikoanalytikere i det hele tatt.

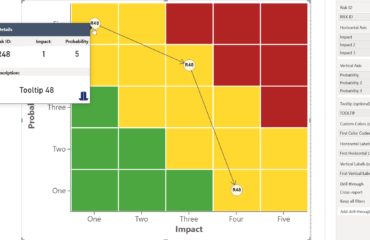

Medlemmer av revisjonskomiteer, styreledere, compliance-ansvarlige og toppledere har i økende grad behov for å forholde seg direkte til risikodata - ikke gjennom et sammendrag utarbeidet av en junioranalytiker, men gjennom en interaktiv visning som de selv kan undersøke. En godt utformet Visuell Power BI-risikomatrise tar tak i dette direkte: Den plotter alle sporede risikoer på et toakset rutenett med sannsynlighet kontra konsekvens, fargekoder etter alvorlighetsgrad, og oppdateres automatisk når underliggende data endres. Analytikeren trenger ikke å forberede seg, og lederen trenger ikke å tolke dataene.

Dette funnet stemmer overens med bredere markedstrender. Forskning viser at Det er fem ganger mer sannsynlig at organisasjoner med høy BI-innføringsgrad tar raskere og mer velinformerte beslutninger - men denne fordelen er avhengig av at de riktige interessentene har direkte tilgang til de riktige visualiseringene. Et risikodashboard som krever at en opplært Power BI-bruker presenterer og forklarer det, er betydelig mindre verdifullt enn et dashboard som et styremedlem kan åpne, filtrere og navigere i på egen hånd.

For bransjer med høy grad av virksomhetsstyring - særlig innen forsikring og finansielle tjenester - er dette skiftet fra analytikermediert til selvbetjent risikorapportering ikke bare en bekvemmelighet. I revisjonssammenheng er det i ferd med å bli en forventning. Standarder for internrevisjon krever i økende grad at risikoinformasjon skal være tilgjengelig på en konsistent og sammenlignbar måte, og uten manuelle transformasjonstrinn som kan medføre feil eller forsinkelser.

Praktiske anbefalinger for risiko- og BI-team

Basert på mønstrene som er observert på tvers av LeapLytics-distribusjoner og bekreftet av offentlige markedsdata, er det tre anbefalinger som skiller seg ut for team som planlegger eller forbedrer oppsettet av risikodashboardet sitt:

- Gjennomgå det nåværende risikokommunikasjonsformatet før du velger et verktøy. Hvis risikorapportene dine for øyeblikket er statiske PDF-filer eller PowerPoint-bilder, er den mest verdifulle oppgraderingen ikke en ny plattform - det er å erstatte disse med et live Power BI-dashbord som kobles direkte til risikoregisterdataene dine. De fleste organisasjoner har allerede BI-infrastrukturen; det de mangler, er det riktige visuelle laget på toppen av den.

- Design for den minst tekniske interessenten, ikke for den dyktigste analytikeren. Den visuelle risikomatrisen skal kunne brukes i et møte i revisjonskomiteen uten at en presentatør veileder i tolkningen. Hvis et styremedlem ikke kan lese den på et øyeblikk, har den ikke oppfylt sitt formål. Prioriter visuell klarhet, konsekvent fargekoding og intuitiv filtrering fremfor datatetthet.

- Planlegg for dynamisk ekspansjon fra dag én. Risikolandskapet endrer seg. Nye regulatoriske krav, nye cybertrusler og endringer i driften vil utvide antallet og typen risikoer som må overvåkes. Velg et visualiseringsoppsett - og en dataarkitektur - som gjør det mulig å legge til nye risikokategorier uten å måtte bygge opp dashbordet fra bunnen av. LeapLytics tilpasset grafikk er utformet med tanke på denne utvidelsesmuligheten, og de kobles til direkte datakilder og oppdateres i sanntid etter hvert som det underliggende risikoregisteret utvikler seg.

Utsikter: Hvilke endringer vil skje i 2025 og 2026?

Tre strukturelle endringer vil sannsynligvis prege trender på dashbordet for risikostyring i løpet av de neste 18-24 månedene.

Regulatorisk press vil akselerere strukturert risikovisualisering innen offentlig forvaltning og energi. DORA, SECs regler for klimarapportering og nye ESG-rapporteringsmandater gjør at risikovisualisering går fra å være en beste praksis til å bli et compliance-krav for en økende andel organisasjoner. De som ennå ikke har laget live, reviderbare risikodashbord, vil møte et økende press for å gjøre det - og de som har gjort det, vil oppdage at det er enklere å utvide eksisterende oppsett enn å bygge dem opp på nytt.

Integrering av AI vil endre hvordan risikoer identifiseres, ikke bare hvordan de vises. Neste generasjon av risikodashbord vil i økende grad inkludere AI-drevet anomalideteksjon og prediktiv risikoscoring ved siden av tradisjonelle varmekartvisualiseringer. Power BI-økosystemet utvikler seg aktivt i denne retningen, og organisasjoner som allerede har bygget et strukturert visuelt risikolag, vil være bedre posisjonert til å legge AI-funksjoner på toppen av det enn de som starter med blanke ark.

Tverrfunksjonelt eierskap til risiko vil kreve felles dashbord, ikke individuelle rapporter. Overgangen fra silorapportering (hver avdeling har sitt eget register) til enhetlig, avdelingsovergripende risikovisualisering er i ferd med å akselerere - særlig i organisasjoner som er underlagt integrerte GRC-rammeverk. De organisasjonene som vil ha størst nytte av dette, er de som allerede har en Power BI-risikovisualisering som bygger på en felles semantisk modell, med konsistente risikodefinisjoner og poengberegningsmetodikk på tvers av funksjoner.

Notat om metodikk: LeapLytics' interne funn er basert på anonymiserte data fra kunder i energi-, myndighets-, finans- og forsikringssektoren som bruker LeapLytics Power BI Visual-suite. Ingen individuelle selskapsdata er offentliggjort. Tidslinjene for implementering gjenspeiler medianverdier observert på tvers av implementeringer. Markedsstatistikken er hentet fra offentlig tilgjengelig forskning, inkludert Enterprise Risk Management Market Report (Research and Markets, 2025) og data om bruk av Power BI (6sense, 2025). Alle tall er sitert i kontekst og lenket til primærkilder der de er tilgjengelige. Denne rapporten ble sist revidert i mars 2026.